01

O que é?

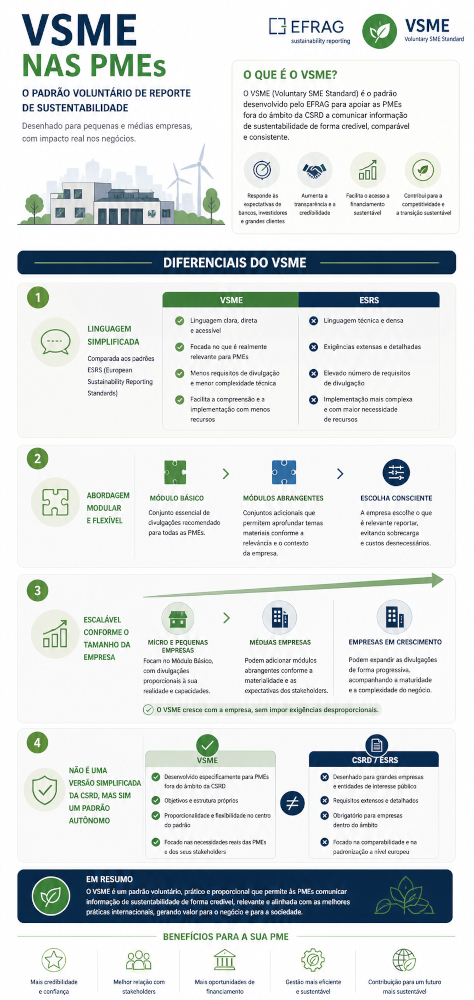

O que é a VSME?

Evolua a sua empresa

A VSME (Voluntary Standard for non-listed Micro, Small and Medium-sized Enterprises) é um padrão europeu de relatórios voluntários de sustentabilidade desenvolvido para pequenas e médias empresas (PMEs).

Principais características:

Objetivo: Fornecer uma estrutura proporcional e fácil de usar para que PMEs não cotadas em bolsa possam divulgar informações sobre sustentabilidade.

Desenvolvedor: Criado pela EFRAG (European Financial Reporting Advisory Group) e lançado em dezembro de 2024.

Contexto: A VSME surge no âmbito da diretiva CSRD (Corporate Sustainability Reporting Directive) da UE, servindo como:

- Uma opção de relatório independente para PMEs

- Um “teto de cadeia de valor” para empresas que ainda não estão sujeitas à CSRD obrigatória